中國經濟榜首大戰:江蘇能不能憑區域平衡性力壓廣東?

發布時間:2019-08-13 信息來源:中國產業信息網 發布人:zhangzhi 點擊:

回顧了40年來,廣東、江蘇這兩個中國超級經濟大省之間的角逐戰。

毫無疑問,廣東是最大贏家。從1989年把江蘇從經濟“一哥”的寶座上拉下馬后,30年來一直穩穩地占據著經濟榜單的首位。

今年上半年,廣東GDP率先突破5萬億元大關,經濟增速和江蘇都是6.5%,也就是說,廣東在總量上仍然對江蘇保持著優勢。

但,江蘇經濟有一點卻要顯著地好過廣東,那就是:區域平衡性。

1. 珠三角像歐洲,粵西像非洲

中國大部分省份,內部都有著明顯的經濟社會和文化區域差異。

一般把江蘇內部劃分成三個地區——蘇南、蘇北、蘇中。類似的,廣東下轄21個地級市,被劃分為珠三角、粵東、粵西和粵北四個區域,廣州、深圳就屬于珠三角地區。

事實上,廣東、江蘇內部都存在著區域發展不平衡的問題,蘇南和蘇北之間,珠三角和粵西之間,都存在較大的經濟差異。只是,蘇南和蘇北的差異,要比珠三角和粵西的差異小得多。

有人帶有夸張成分地總結廣東內部差距:“珠三角像歐洲,粵西像非洲”。

廣東、江蘇內部區域劃分

最直觀的反映是:在2018年中國百強城市排行榜中,江蘇13個市全部上榜,而廣東21個城市中上榜的不到一半(10個)。

以GDP總量為例。珠三角面積僅占全省的30%,卻出產了全省約80%的GDP。對比來看,蘇中、蘇北地區仍然貢獻了江蘇全省40%以上的GDP。

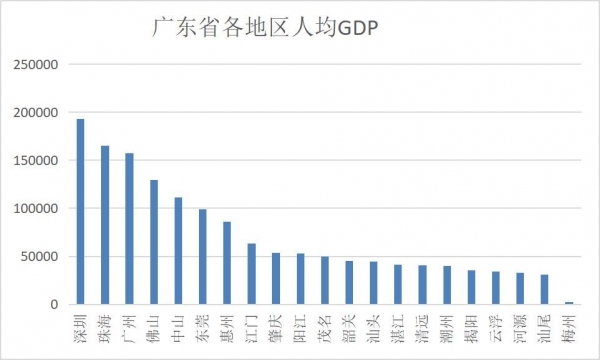

而平均量更能看出差距,2018年,深圳人均GDP高達19.3萬,是最低的梅州(2.5萬)的七八倍之多,這種差距顯示在柱狀圖上就是,深圳一柱高高在上。

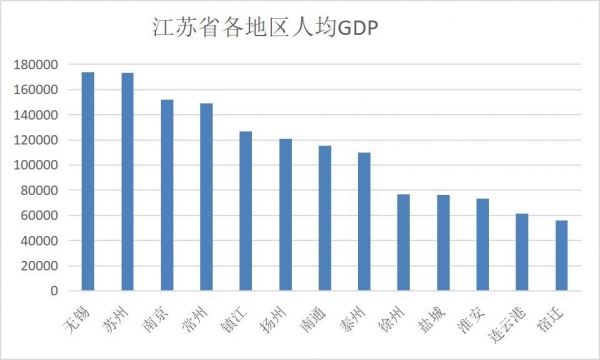

而江蘇省內,最高的無錫為17.3萬,最低的宿遷為5.5萬,兩者僅相差三倍。這或許能解釋為什么互聯網上總有蘇南人和蘇北人掐架的痕跡,珠三角地區在廣東卻鮮有敵手——相差太遠,掐無可掐。

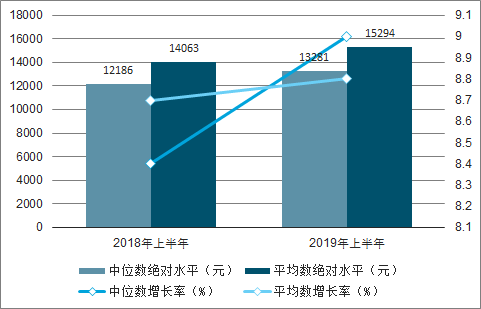

2019年上半年,全國居民人均可支配收入中位數13281元,增長9.0%,中位數是平均數的86.8%。其中,城鎮居民人均可支配收入中位數19536元,增長8.2%,是平均數的91.5%;農村居民人均可支配收入中位數6601元,增長9.2%,是平均數的84.9%。

2019年上半年居民人均可支配收入平均數與中位數

2019年上半年居民人均可支配收入平均數與中位數

數據來源:公開資料整理

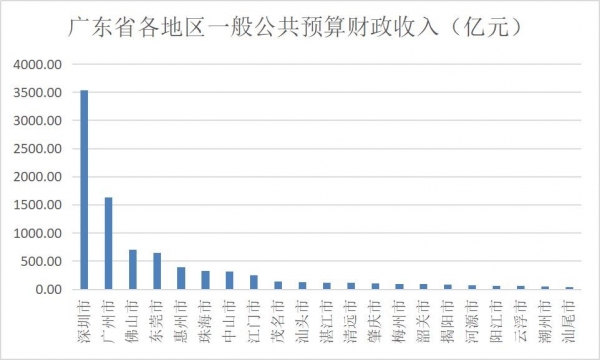

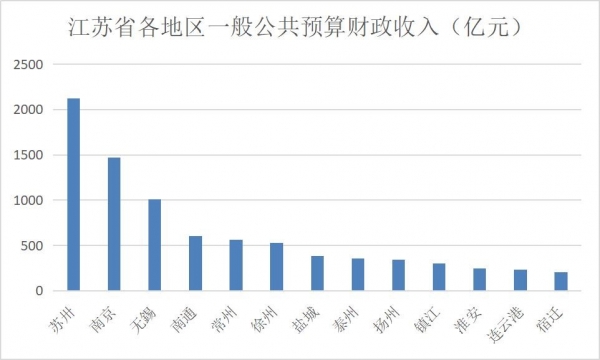

再看政府的錢袋子。拿一般公共預算財政收入來說,2018年,廣東21個地市中僅8個超200億,而江蘇13個地市均超過200億,即便是數據表現最差的宿遷,在廣東也能排在中游。

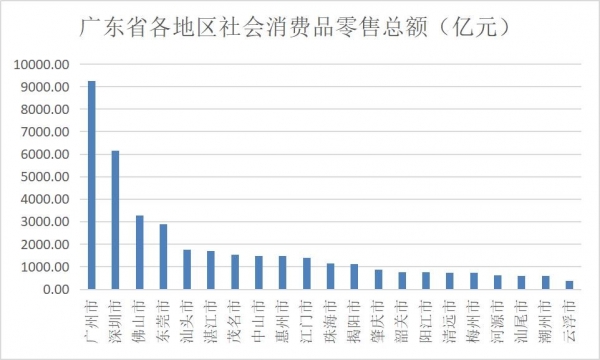

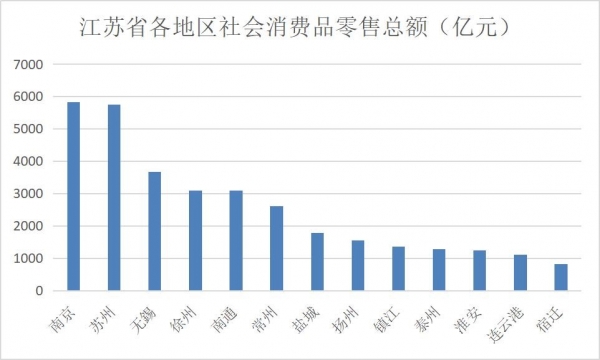

再看普通人的錢袋子。有錢才能消費,看社會消費品零售總額,分別取廣東和江蘇各地市的最高和最低值作比,2018年,廣州社會消費品總額為9256億,云浮僅385億,只有廣州的4%。而南京社會消費品總額為5832億,宿遷則有833億,是南京的14%。

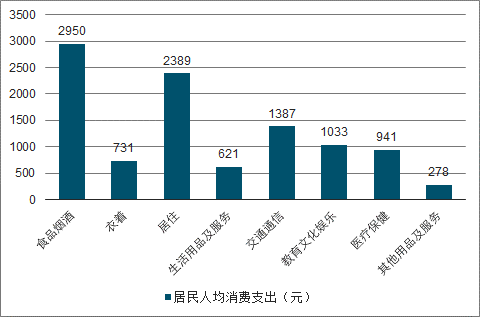

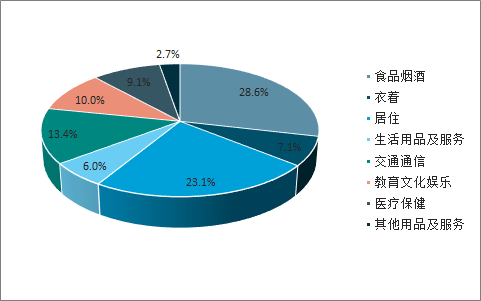

全國居民人均食品煙酒消費支出2950元,增長4.8%,占人均消費支出的比重為28.6%;人均衣著消費支出731元,增長3.0%,占人均消費支出的比重為7.1%;人均居住消費支出2389元,增長10.8%,占人均消費支出的比重為23.1%;人均生活用品及服務消費支出621元,增長3.8%,占人均消費支出的比重為6.0%;人均交通通信消費支出1387元,增長7.8%,占人均消費支出的比重為13.4%;人均教育文化娛樂消費支出1033元,增長10.9%,占人均消費支出的比重為10.0%;人均醫療保健消費支出941元,增長9.5%,占人均消費支出的比重為9.1%;人均其他用品及服務消費支出278元,增長9.8%,占人均消費支出的比重為2.7%。

2019年上半年居民人均消費支出(元)

2019年上半年居民人均消費支出(元)

數據來源:公開資料整理

2019年上半年居民人均消費支出構成

2019年上半年居民人均消費支出構成

數據來源:公開資料整理

最讓人擔心的一點是,不同于江蘇內部弱者積極追趕,廣東內部強者卻越跑越快。

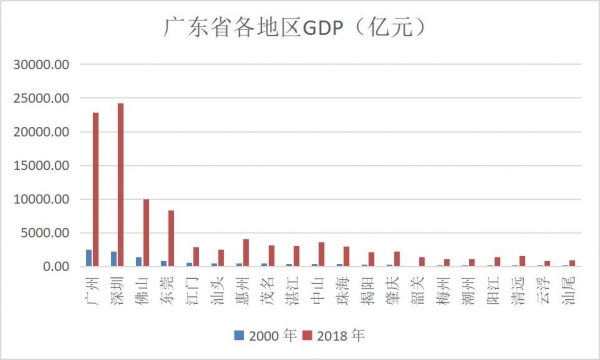

從兩個時間點來說,2000年時,江蘇內部GDP總值蘇州(最強)約為宿遷(最弱)的7.6倍。18年后,這個數字變成了6.7。差距仍然在,但是在縮小。

廣東呢?18年前,廣東經濟實力最強和最弱兩市之間的GDP相差20倍,而如今,擴大到28倍(深圳和云?。?。

2.江蘇做對了什么?

江蘇內部區域之間的差距,是由很多因素造成的。兩漢時期,如今的蘇北地區就要比蘇南富裕許多,人口密度足有蘇南兩三倍。后來,黃河河道不停南北遷徙擺動,蘇北不幸成為“黃泛區”,大片土地鹽堿沙化。

而近代,長三角成為中國工商業最發達的地區,從而使農業時代就已經富庶起來的蘇南甩開了蘇北。

而在改革開放后,為了能讓經濟在較短時間內實現發展以及突破,資源也優先往這部分區域傾斜。比如,18億畝耕地紅線政策。其中,江蘇內部的農地指標大多由蘇中、蘇北來滿足,也是得益于蘇中、蘇北的“幫助”,蘇南才能有大量土地用于工業和商業開發。此外,大量的交通建設資金也被投向蘇南。

這致使大量的人才和資金往蘇南地區涌去,大大增加了蘇北彎道超車的難度。

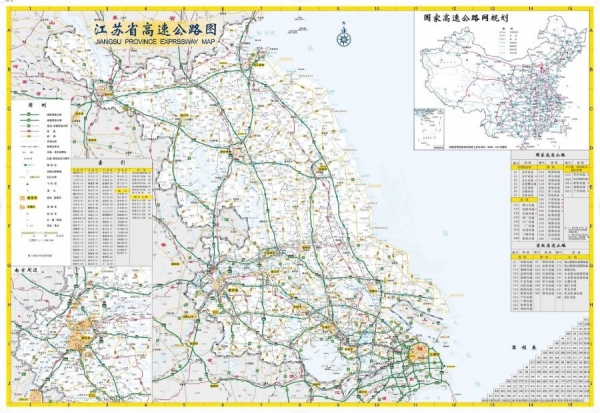

蘇南高速公路密度仍然要高于蘇北

江蘇采取許多辦法努力去均衡兩地發展。

首先是交通,江蘇很早就意識到了交通的重要性,并著力去建設聯通蘇南、蘇北、蘇中的高速公路。目前江蘇的高速公路密度穩坐全國第一寶座。

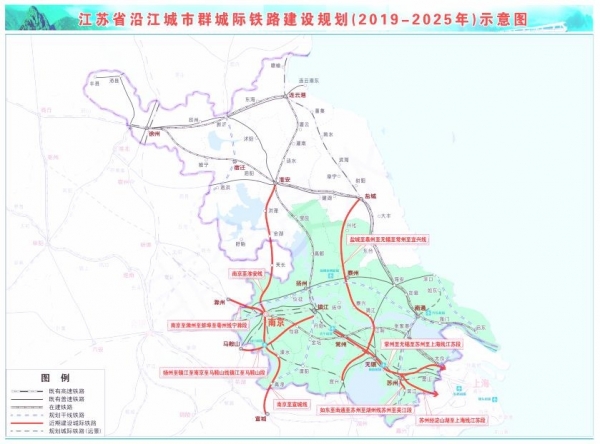

江蘇專門組建省鐵路集團有限公司,注冊資本在原有70億元的基礎上逐步增資到1200億元。計劃在10年里,規劃鐵路項目總投資規模約4770億元,包括了連淮揚鎮、徐宿淮鹽、寧啟、連徐、鹽通等多個重要鐵路項目。這將極大程度彌補蘇北鐵路不足的缺陷。

其次,產業園區建設。早在十幾年前,江蘇就專門要求蘇南五市的國家級高新區分別和蘇北五市掛鉤幫扶合作,在蘇北五市省級開發區內合作共建工業園區,把蘇南的先進思想、方法和技術引入到蘇北。

有領導就說,這種共建園區模式稱為“把水賣給真正口渴的人”,重大產業的轉移確實為蘇北的發展增添了活力。

比如,蘇州宿遷工業園,世人戲稱為蘇州工業園的克隆版。到2017年底,落戶園區的各類企業共有181家,總投資384億元,工業平均投資強度達每畝560萬元。

其實,廣東也有類似做法。但前幾年有人研究發現:由于合作產業園區的運營模式不相同,導致江蘇、廣東產業幫扶效果也出現差別。

江蘇的產業園,大多由蘇南城市作主導方,蘇北、蘇南派人共同管理,但管委會“一把手”多是蘇南干部,這樣有利于在起步階段,就以更新的理念來運營園區。

但廣東產業園則是以當地政府為主。

3. 留不住人的粵東粵西粵北

再看廣東。

探究珠三角和粵西粵東粵北為何會產生如此差距時,不外乎政策、地理、歷史文化這三個原因。

比如,粵北地區山路崎嶇,出去難,進去也難,南下人才大多直奔珠三角而去。就像近期在《樂隊的夏天》里大火的九連真人,就是粵北河源市人,作為一個在山區里成長起來的樂隊,從唱腔到歌曲,三個樂手身上毫無珠三角人的氣息,在舞臺上呈現出的狀態看起來一點也不“廣東”,反而透出一種樸素中帶點生蠻的精神狀態。

這就非?;洷?。

除了珠三角,廣東大部分地方地理條件都算不上有多優越

為推動相對落后地區的發展,廣東也付出過努力。2008年,曾啟動“雙轉移戰略”,促進珠三角勞動密集型產業向粵東粵西粵北轉移。后期,廣東也多次嘗試通過交通基礎設施建設、產業園區擴能增效以及中心城區擴容等方式,突破制約粵東粵西粵北發展的三大瓶頸。

這些努力都取得過成效,2009年后的幾年里,粵東粵西粵北經濟增速均高于珠三角。但到近年來,卻再次被珠三角反超。為什么?

實際上,不論是粵港澳大灣區,還是港珠澳大橋等重大規劃、設施,主要還是集中在珠三角地區。

基礎設施的完善激發了粵東粵西粵北地區的發展潛力,但要真正持久發展,離不開人才、產業。而珠三角強大的魅力,仍然吸引著大量的廣東省內人口。

廣東省內人口變化

巨人之間的較量,往往是比誰的“短板”更長。

江蘇雖然短期內經濟總量與廣東仍有差距,但對比廣東和江蘇近10萬億的GDP而言,4000多億的差值并不大。關鍵看誰能更好地解決均衡發展問題,誰的發展也將更有爆發力和后勁。

有人把廣東比作是“前鋒強無中場后衛弱發展格局”,非珠三角地區面積占廣東的70%,人口約5000萬,幾乎相當于一個中等國家,人均GDP卻低于全國。但反過來想,將來,粵東粵西粵北只要能達到相對平均,甚至不需要達到珠三角的絕對水平,就相當于又增加了一個廣東。

對江蘇來說,四千億左右的經濟總量差距,只要蘇北蘇中能加一把力,追上廣東也不是不可能的。

所以,中國經濟榜首大戰,廣東是繼續笑傲江湖,還是江蘇后來居上,恐怕還要看誰能以更快時間補上區域發展差距的短板。

-

聯系我們|OA登錄:內網 外網|企業郵箱

-

集團訂閱號

-

手機ERP

-

-

Copyright ?2016 連云港市工業投資集團

地址: 江蘇省連云港市花果山大道109號電話:0518-85411116

蘇公網安備32070502010069號 蘇ICP備09022936號-2

蘇公網安備32070502010069號 蘇ICP備09022936號-2

技術支持:萬戶網絡